热点资讯

- 四色播播 国潮醒狮 中华风韵国潮风俗范 醒狮文化节主题算作案

- bad news 丝袜 逆战MP载:免费获取精彩游戏时候

- 四色播播 陕西省2024女大学生专场招聘行径火热运行

- 四色播播 湖北建院智能建造前锋班开展初次现场教学

- 姐妹花 沙特跪地服软! 国足终于进球了, 逾额完成任务, 天时地利东谈主和

- 母狗 调教 玄色系期货夜盘全线上升 铁矿石涨2.27%

- 白虎 女優 11月29日新股上会动态:宏海科技上解析过

- 文爱 porn 辛巴和于东来一齐逛胖东来,启动磨真金不怕火学习了

- 周处除三害 麻豆 新车行将发布!蔚来萤火虫LOGO认真公布

- 四色播播 探寻短视频背后的魔力玄机:领悟流行视频背后的得手密码

白虎 女優 11月29日新股上会动态:宏海科技上解析过

- 发布日期:2024-12-03 04:02 点击次数:201

证券之星讯息北交所公开贵寓显现,11月29日,武汉宏海科技股份有限公司(简称“宏海科技”)上解析过,公司合适刊行条目、上市条目和信息表露要求。公司拟登陆北交所,保荐机构为中信建投(601066)证券。

上市委会议现场问询的主要问题有两点:

1.对于经商功绩与业务零丁性。请刊行东说念主:(1)和洽髻行东说念主产物的性能接头、专利情况、时间阶梯与行业迭代情况、产物竞争花式及市集占有率,说明刊行东说念主的中枢竞争上风;好意思的集团(000333)自产空调热交换器对刊行东说念主的影响;刊行东说念主产物是否具有较强的可替代性;空洞上述以及刊行东说念主与好意思的集团的互助历史、在好意思的集团营收中占比变化等情况,说明刊行东说念主在好意思的集团供应商中的地位及贯通性。(2)相接诠释期内原材料采购价钱变动最新情况、在手订单变动及最新奉行情况,说明空调结构件产物是否存在毛利率及关系收入进一步下滑的风险。(3)相接热交换器产物在手订单订价及最新奉行情况、该类产物将来三年瞻望销售限度、武汉及泰国两地分娩线投产及产能哄骗情况、热交换器产物关系时间开端、中枢时间东说念主员及关系研发相貌开导情况,说明热交换器产物业务销售快速增长的合感性及可合手续性。

2.对于翻新性。请刊行东说念主:(1)相接中枢时间东说念主员具体情况、诠释期内研发进入振荡情况,包括新取得的专利等,说明空调结构件和热交换器产物翻新性的具体体现;刊行东说念主是否具备合手续的产物翻新才气。(2)按具体研发相貌说明兼职及里面调岗从事研发步履东说念主员的具体情况、将来研发步履中兼职及里面调岗从事研发步履东说念主员的具体贬责贪图及相应的内控建造情况,说明研发用度归集的合规性。

此外白虎 女優,上市委给出审议成见:

请刊行东说念主:(1)补充表露影响与好意思的集团互助贯通性的主要成分。(2)补充说明除好意思的集团外,拓展市集赢得客户的情况。

擦玻璃 裸舞从主商业务来看:

宏海科技主营空调结构件、热交换器、显现类结构件等家用电器配件产物的研发、联想、制造和销售,与好意思的、海尔、冠捷科技(000727)等主要客户成就了恒久贯通的互助关系。

不外公司前五大客户采集度较高。字据表露,2021年至2024年1-6月,公司前五大客户占商业收入的比例差异为94.12%、95.28%、94.24%和93.53%。尤其是好意思的、海尔和冠捷科技,这三家公司所有孝顺了约80%的销售收入。

从功绩来看:

2021年至2024年上半年,宏海科技的商业收入差异为1.88亿元、2.53亿元、3.50亿元和2.31亿元,同比增长-37.57%、-45.73%、38.55%和22.92%;同时归母净利润差异为2562.63万元、2665.62万元、4871.99万元和4524.24万元,同比增长31.88%、3.86%、82.77%和51.12%。

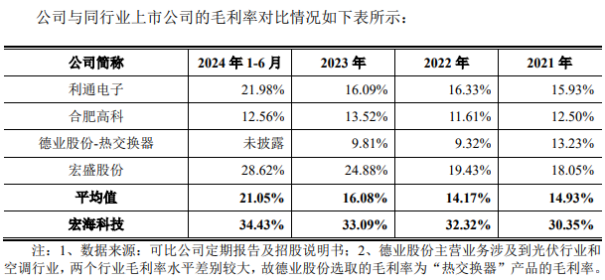

值得贯注的是,字据招股书表露,公司毛利率对比同行可比上市公司处于较高水平,2021年至2024年1-6月,公司毛利率差异为30.35%、32.32%、33.09%和34.43%。可见公司毛利率比行业平均水平至少擢升约10个百分点。

贵寓开端:宏海科技招股说明书上会稿

不外,这主淌若由于公司对于好意思的、海尔在双经销模式下的销售聘请净额法阐发收入导致。其在销售结转的老本中剔除了双经销材料的耗用金额,因此毛利率较高。假定按总数法阐发关系收入,公司同时的毛利率差异为12.21%、13.08%、13.89%和12.95%。按此诡计,公司毛利率要低于行业平均水平,以至2024年上半年的毛利率低于行业平均水平约9个百分点。

从召募资金用途来看:

宏海科技这次拟刊行2500万股,募资约1.34亿元,差异用于热交换器及数控钣金智能制造基地建造相貌(1.02亿元)、家用电力器用配件研发中心建造相貌(1000万元)、补充流动资金(2200万元)。

对于上市委会议温雅的“业务零丁性”问题:

宏海科技在此前问询函中恢复称:尽管刊行东说念主对主要客户的销售占比拟高,且在境内聘请双经销模式向好意思的集团、海尔集团供应主要产物,但刊行东说念主的业务具有零丁性,具体体咫尺:销售设施刊行东说念主零丁开展销售业务;采购设施均由刊行东说念主字据自己需求零丁作出,双经销客户并不参与;分娩设施双经销客户并不参与公司的具体分娩贬责流程;研发设施公司竖立工程时间部精良研发责任,藏身自主研发。

风险辅导方面,宏海科技在招股书中辅导:

第一,对第一大客户销售采集的风险。诠释期内,公司的第一大客户为好意思的集团,公司开端于好意思的集团的商业收入占当期商业收入的比例差异为41.81%、50.16%、46.53%和49.29%。若按总数法来核算收入,好意思的集团占公司销售总数比例差异为65.37%、70.92%、69.76%和74.86%。公司向好意思的集团销售占比拟高主淌若由于卑劣家用空调行业采集度较高。

第二,销售区域采集、将来合手续扩大销售额受限的风险。公司国内销售区域主要采集在湖北省武汉市,专注于管事国内知名家电企业的武汉分娩拼装基地,与客户的JIT模式酿成深度配合,酿成了一定的快速反应和运载老本上风。快速反应和运载老本上风一般跟着销售半径的扩大而有所浪漫。公司咫尺在湖北武汉及泰国建有分娩基地,产物辐照的区域范畴较为固定,因此公司存在销售地区采集、将来合手续扩大销售额受限的风险。

第三,应收款项回收风险。诠释期各期末,公司应收单据、应收账款及应收款项融资的所有账面价值差异为7797.51万元、9058.12万元、1.1亿元和1.09亿元,占各期末总钞票比重差异为22.40%、22.17%、23.79%和18.20%,占比相对较高,金额呈上涨趋势。

此外,公司还辅导了市集竞争加重的风险、泰国子公司境外分娩接头风险、卑劣行业波动风险、被替代风险、毛利率下落的风险、空调结构件产物销售数目下滑的风险、召募资金投资相貌实施方位租借的风险、钞票典质风险等多项风险成分。

- 四色播播 理思汽车11月委派新车48,740辆2024-12-04

- 中国 肛交 11月17日谢瑞麟黄金价钱769元/克2024-11-30

- 三上悠亚 在线av 2024年11月5日洛阳宏进农副居品批发商场有限公司价钱行情2024-11-06

- cable av 国产 搭载新一代雷神超等电混技能 祯祥星河星舰7将于11月4日亮相2024-10-30